房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

资产评估业务名称:广东******管理有限公司因股权转让涉及的韶关市******科技有限公司股东全部权益价值的资产评估报告

企业评估类型:股东全部权益市场价值

国民经济行业分类:股权转让

报告文号:业评资字[2023]第****号

经济行为:根据《会议纪要》(****纪要[2023]**号),同意通过公开挂网方式对外转让****公司12%的股权,****公司委托对韶关市******科技有限公司股东全部权益进行资产评估。

评估目的简述:股权转让

广东******管理有限公司拟股权转让涉及其股东全部权益提供价值参考意见。

评估基准日:2022年07月31日

评估对象:评估对象为韶关市******科技有限公司的股东全部权益价值。

评估范围:韶关市******科技有限公司经审计的全部资产及负债。

价值类型:市场价值

评估方法:

1、对于市场法的应用分析

市场法是以现实市场上的参照物来评价评估对象的现行公平市场价值,它具有评估角度和评估途径直接、评估过程直观、评估数据直接取材于市场、评估结果说服力强的特点。但由于在国内流通市场上难于找到在整体规模、资产结构、现金流、增长潜力和风险等方面与评估对象相类似的、足够的交易案例,故本次评估不具备市场法评估条件。

2、对于收益法的应用分析

评估人员从企业总体情况、本次评估目的和企业财务报表分析等方面对本评估项目能否采用收益法做出适用性判断。

(1)总体情况判断

①被评估企业具备持续经营条件。

②被评估资产是能够用货币衡量其未来收益的资产,表现为企业未来营业收入能够以货币计量的方式流入,相匹配的成本费用能够以货币计量的方式流出,其他经济利益的流入流出也能够以货币计量,因此企业整体资产的获利能力所带来的预期收益能够用货币衡量。

③被评估资产承担的风险能够用货币衡量。企业的风险主要有行业风险、经营风险和财务风险,这些风险都能够用货币衡量。

(2)评估目的判断

本次评估目的是为委托人股权转让提供价值参考,要对被评估单位的市场公允价值予以客观、真实的反映,不能局限于对各单项资产价值予以简单加总,还要综合体现企业经营规模、行业地位、成熟的管理模式所蕴含的整体价值,即把企业作为一个有机整体,以整体的获利能力来体现股东权益价值。

(3)财务资料判断

企业具有较为完整的财务会计核算资料,企业经营正常,并能对未来获利能力做出预测。

(4)收益法参数的可选取判断

目前国内资本市场已经有了长足的发展,相关贝塔系数、无风险报酬率、市场风险报酬等资料能够较为方便地取得,采用收益法评估的外部条件较成熟,同时采用收益法评估也符合国际惯例。

综合以上四方面因素的分析,评估人员认为本次评估项目在理论上和操作上可以采用收益法。

采用资产基础法评估企业价值:

采用资产基础法评估待估企业价值,即对评估基准日企业所拥有的各项资产,包括所有有形资产、无形资产根据各自具体情况选用适当的具体评估方法分别评估其市场价值并加总,然后扣除评估基准日企业实际承担的各项负债的市场价值之和,从而得出待估企业的市场价值。

采用收益法评估企业价值:

本次采用收益法中的现金流量折现法获得股东全部权益价值,对于经营性资产价值的确定选用权益自由现金流折现模型,即以未来若干年度内的权益自由现金流量作为依据,采用适当折现率折现后加总计算得出。

企业整体价值=企业自由现金流量折现值+(溢余资产+非经营性资产-非经营性负债)

股东全部权益=企业整体价值-付息债务

(1)经营性资产价值

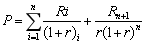

经营性资产是指与被评估单位生产经营相关的,评估基准日后权益自由现金流量预测所涉及的资产与负债。经营性资产价值的计算公式如下:

式中:P——被评估单位的经营性资产价值

Ri——被评估单位未来第i 年的预期自由现金流量

r——折现率

n——预测收益年限

其中,自由现金流量计算公式如下:

企业自由现金流量=净利润+税后利息+折旧摊销-资本性支出-营运资金增加

其中,折现率(资本资产定价模型,WACC)计算公式如下:

式中:Ke:权益资本成本;

Kd:债务资本成本;

D:债务的市场成本;

E:权益的市场成本;

T:企业所得税率。

(2)溢余资产价值

溢余资产是指评估基准日超过企业生产经营所需,评估基准日后权益自由现金流量预测不涉及的资产。

(3)非经营性资产、负债价值

非经营性资产、负债是指与被评估单位生产经营无关的,评估基准日后权益自由现金流量预测不涉及的资产与负债。

热门标签:广州有限公司股权转让评估价格

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813