房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

资产评估业务名称:******实业有限公司拟办理股权转让涉及常州******房地产发展有限公司的股东全部权益价值的资产评估报告

企业评估类型:股东全部权益市场价值

国民经济行业分类:股权转让

报告文号:业评资字[2023]第****号

经济行为:根据《xxxxx》(经济行为文件),******实业有限公司拟转让其持有的常州******房地产发展有限公司的100%股权。本次需对常州******房地产发展有限公司的股东全部权益价值进行资产评估。

评估目的 简述:股权转让

评估目的简述:股权转让

就委托人拟办理股权转让的相关经济行为,提供常州******房地产发展有限公司的股东全部权益价值的参考依据。

评估基准日:2023年02月28日

评估对象:评估对象为常州******房地产发展有限公司的股东全部权益价值。

评估范围:评估范围是常州******房地产发展有限公司截至评估基准日的全部资产和负债。

价值类型:市场价值

评估方法:

1、对于市场法的应用分析

由于难以查找到国内近期与被评估单位处于同一或类似行业,规模相当且处于相似经营发展阶段的企业在权益性交易市场上的交易案例,或者有极少数交易案例但也缺乏交易对象的产权交易信息,缺乏交易对象涉及企业的经营和财务数据;同时,在公开股票市场上也缺乏可比较的同类型上市或挂牌公司,故难以采用市场法对评估对象进行评估。

2、对于收益法的应用分析

由于被评估单位具有完善的业务经营历史资料,稳定的业务渠道和收益来源,成熟的管理团队,在现有经营管理模式下,被评估资产在可见未来具有可持续获取收益的能力,其相关的收入、成本、费用,以及投资计划、经营风险等因素可以进行预测并用货币来量化,即评估对象未来年度的收益与风险可以可靠地估计,而且,其预期获利年限也可以被合理预测,故可以采用收益法评估。

3、对于资产基础法的应用分析

对于有形资产而言,资产基础法以账面值为基础,只要账面值记录准确,使用资产基础法进行评估相对容易准确。由于资产基础法是以资产负债表为基础,从资产成本的角度出发,以各单项资产及负债的市场价值(或其他价值类型)替代其历史成本,并在各单项资产评估值加和的基础上扣减负债评估值,从而得到企业净资产的价值。被评估单位各项资产资料齐备,可以在市场上取得类似资产的价格信息,满足采用成本途径评估的要求,故可以采用资产基础法进行评估。

评估人员通过对企业财务状况、持续经营能力、发展前景等进行综合分析后,最终确定采用资产基础法、收益法作为本项目的评估方法,并最终选取资产基础法的评估结果作为本次评估结论。

采用资产基础法评估企业价值:

资产基础法,是以在评估基准日重新建造一个与被评估单位相同的企业或独立获利实体所需的投资额作为判断整体资产价值的依据。采用资产基础法评估,是对评估基准日被评估单位所拥有的各项要素资产,包括全部有形资产和无形资产,根据资产各自具体情况选用适当的具体评估方法分别评估其市场价值并加总,然后扣除基准日被评估单位实际应承担的全部负债,从而得出被评估单位的企业价值。各类资产及负债市场价值的具体评估方法说明如下:

●货币性资产

对货币性资产中的银行存款的账面金额进行核实,人民币资金以核实后的账面价值确定评估价值;外币资金按评估基准日外汇中间价折合的人民币金额作为评估价值。

●应收款项

应收款项包括其他应收款等。经清查核实后,评估人员借助于历史资料和现在调查了解的情况,具体分析债权数额、形成时间和原因、款项回收情况、欠款人资金、信用、经营管理现状等,以评估基准日企业享有追索权的债权金额、为基础,扣除可能存在的回收成本及风险损失后的数额为其评估价值。

●存货

本次评估涉及的存货为坐落于******路东侧,******路南侧的常州******房地产开发项目。截至评估基准日,存货的账面价值主要为常州******项目的开发成本。项目为开发项目,其周边有较多的同类型物业,开发完成后的房地产的销售价格可以通过市场比较客观获得,且建造成本较透明,评估师可合理估算建造成本,且委托人提供的资料中亦有项目宗地的规划资料,故在参考委托人提供资料的基础上,结合评估人员周边调查数据,宜采用假设开发法进行测算。

本次评估具体选用静态假设开发法确定其评估值,采用市场法、收益法进行评估确定未来开发产品的价值。以总销售收入扣除税费、后续建设成本、销售和管理费用、销售税费、土地增值税、企业所得税、投资利息、投资利润后,以余额来确定评估对象价值。

●固定资产

根据本次评估目的,本次设备评估按持续使用原则,采用重置成本法评估,以全新设备现行市场价、取费为依据,确定设备的重置价格,并通过实际勘察确定的成新率,计算评估值。

●其他资产

通过核对明细账与总账、报表余额是否相符,核对与委估明细表是否相符,根据公司提供的有关资料,查阅款项金额、发生时间、业务内容等账务记录,以证实资产的真实性、完整性。在核实无误的基础上,考虑资产的受益年限及对公司持续经营的贡献程度,估算资产的价值。

●负债

对企业负债的评估,主要是进行审查核实,评估人员对相关的文件、合同、账本及相关凭证进行核实,确认其真实性后,以核实后的账面价值或根据其实际应承担的负债确定评估价值。

采用收益法评估企业价值:

收益法常用的具体方法包括股利折现法和现金流量折现法。股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估。现金流量折现法通常包括企业自由现金流折现模型和股权自由现金流折现模型,并根据企业未来经营模式、资本结构、资产使用状况以及未来收益的发展趋势等,恰当选择现金流折现模型。

本次评估需测算被评估单位的股东全部权益价值,因此采用收益法中的现金流量折现法,股东全部权益价值由正常经营活动中产生的经营性资产价值和与正常经营活动无关的非经营性资产价值构成。

1、经营性资产价值

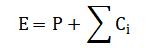

对于经营性资产价值的确定选用股权自由现金流折现模型,即以未来若干年度内的股权自由现金流量作为依据,采用适当折现率折现后加总计算得出。计算模型如下:

其中:E:股东全部权益价值;P:经营性资产价值;ΣCi:溢余性或非经营性资产(负债)的价值;

其中:P——评估基准日的被评估单位营业性资产价值;Ri——被评估单位未来第i年预期权益自由净现金流;r——折现率;i——收益预测年份;n——收益预测期;

本次收益法评估是在企业持续经营的前提下做出的,常州******为项目开发公司,项目总体工期从2021年11月至2024年,预计2025年实现清盘,之后收益情况暂无法预估,故本次评估采用有限年期作为收益期。预测期为2023年03月01日至2025年12月31日。

本次评估,使用股权自由现金流量作为评估对象经营资产的收益指标,其基本公式为:

股权的自由现金流量=净利润+折旧摊销-资本性支出-营运资金追加+新增付息债务本金-偿还付息债务本金

按照与预期收益同一口径选择折现率的原则,评估人员采用资本资产定价模型(CAPM)估算预期收益适用的折现率。CAPM模型可用下列数学公式表示:

其中:Re:权益资本成本;Rf:长期国债期望回报率;β:贝塔系数;ERP:股权市场超额风险收益率;α:特别风险溢价;

2、溢余或非经营性资产(负债)价值

溢余资产是指评估基准日超过企业生产经营所需,评估基准日后权益自由现金流量预测不涉及的资产。非经营性资产、负债是指与被评估单位生产经营无关的,评估基准日后权益自由现金流量预测不涉及的资产与负债。

热门标签:常州房地产公司股权转让价格

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813