房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

资产评估业务名称:****有限公司拟增资扩股涉及广州市******有限公司的股东全部权益市场价值的资产评估报告

企业评估类型:股东全部权益价值

国民经济行业分类:增资扩股

报告文号:业评资字[2023]第****号

经济行为:******有限公司拟增资扩股涉及广州市******有限公司的股东全部权益,故委托评估公司对广州市******有限公司股东全部权益市场价值进行评估。

评估目的简述:增资扩股

******有限公司拟增资扩股涉及广州市******有限公司的股东全部权益价值,本次评估是为****有限公司拟增资扩股提供委估股权市场价值参考。

评估基准日:2022年12月31日

评估对象:评估对象为广州市******有限公司的股东全部权益价值。

评估范围:为广州市******有限公司截至评估基准日资产负债表所列示的各项资产、负债。

价值类型:市场价值

评估方法:

1、对于市场法的应用分析

市场法是以现实市场上的参照物来评价评估对象的现行公平市场价值,它具有评估角度和评估途径直接、评估过程直观、评估数据直接取材于市场、评估结果说服力强的特点。但由于在国内流通市场上难于找到在整体规模、资产结构、现金流、增长潜力和风险等方面与评估对象相类似的、足够的交易案例,故本次评估不具备市场法评估条件。

2、对于收益法的应用分析

由于被评估单位具有完善的业务经营历史资料,稳定的业务渠道和收益来源,成熟的管理团队,在现有经营管理模式下,被评估资产在可见未来具有可持续获取收益的能力,其相关的收入、成本、费用,以及投资计划、经营风险等因素可以进行预测并用货币来量化,即评估对象未来年度的收益与风险可以可靠地估计,而且,其预期获利年限也可以被合理预测,故可以采用收益法评估。

3、对于资产基础法的应用分析

对于有形资产而言,资产基础法以账面值为基础,只要账面值记录准确,使用资产基础法进行评估相对容易准确。由于资产基础法是以资产负债表为基础,从资产成本的角度出发,以各单项资产及负债的市场价值(或其他价值类型)替代其历史成本,并在各单项资产评估值加和的基础上扣减负债评估值,从而得到企业净资产的价值。

被评估单位各项资产资料齐备,可以在市场上取得类似资产的价格信息,满足采用成本途径评估的要求,故可以采用资产基础法进行评估。

评估人员通过对企业财务状况、持续经营能力、发展前景等进行综合分析后,最终确定采用资产基础法、收益法作为本项目的评估方法,然后对两种方法评估结果进行对比分析,合理确定评估值。

采用资产基础法评估企业价值:

采用资产基础法评估待估企业价值,即对评估基准日企业所拥有的各项资产,包括所有有形资产、无形资产根据各自具体情况选用适当的具体评估方法分别评估其市场价值并加总,然后扣除评估基准日企业实际承担的各项负债的市场价值之和,从而得出待估企业的市场价值。

采用收益法评估企业价值:

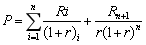

本次采用收益法中的现金流量折现法获得股东全部权益价值,对于经营性资产价值的确定选用权益自由现金流折现模型,即以未来若干年度内的权益自由现金流量作为依据,采用适当折现率折现后加总计算得出。

企业整体价值=企业自由现金流量折现值+(溢余资产+非经营性资产-非经营性负债)

股东全部权益=企业整体价值-付息债务

(1)经营性资产价值

经营性资产是指与被评估单位生产经营相关的,评估基准日后权益自由现金流量预测所涉及的资产与负债。经营性资产价值的计算公式如下:

热门标签:广州有限公司增资扩股评估价格

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813