房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

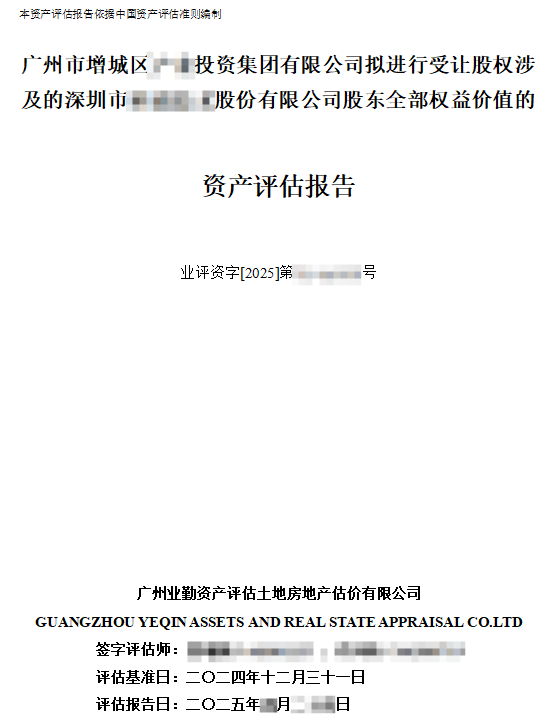

广州市增城区******投资集团有限公司拟进行受让股权涉及的深圳市 ******股份有限公司股东全部权益价值的资产评估报告

股东全部权益价值

受让股权

业评资字[2025]第****号

简述:受让股权 就广州市增城区******投资集团有限公司拟受让股份的事项,为广州 市增城区******投资集团有限公司提供深圳市******股份有限公司股 东全部权益价值的参考依据。

2024年12月31日

评估对象为深圳市******股份有限公司股东全部权益价值。

评估范围评估范围为深圳市******股份有限公司截至2024年12月31日 的全部资产和负债,本次评估依据广州市******会计师事务所有限公司 出具的《深圳市******股份有限公司专项审计报告》(****会审专字 [2025]第****号)和被评估单位填报的资产评估清查表确认评估范围。

市场价值

评估方法适用性分析: 、采用市场法评估企业价值 市场法是根据与被评估单位相同或相似的对比公司近期交易的成 交价格,通过分析对比公司与被评估单位各自特点分析确定被评估单位 的股权评估价值,市场法的理论基础是同类、同经营规模并具有相同获 利能力的企业其市场价值是相同的(或相似的)。市场法中常用的两种 方法是上市公司比较法和交易案例比较法。

本次市场法评估选用了上市公司比较法模型。上市公司比较法是 指通过对资本市场上与被评估单位处于同一或类似行业的上市公司的 经营和财务数据进行分析,计算适当的价值比率或经济指标,在与被评 估单位比较分析的基础上,得出评估对象价值的方法。

1)收集评估基准日同行业上市公司的有关资料,了解上市公司背 景及主营业务状况;

2)收集可比上市公司的经营情况信息、财务信息,对可比企业选 择适当的价值乘数,并采用适当的方法对参数进行修正、调整,进而估 算出被评估单位和可比企业的价值乘数;

3)根据行业经济影响因素选择比较指标,建立打分体系,并参考各指标得分对可比企业的市价比率进行修正;

修正系数=被评估单位指标得分/可比公司指标得分

4)对修正后的市价比率算术平均或加权平均,计算出被评估单位的市价比率,测算被评估单位的股权价值;

5)调整溢余性资产、非经营性资产和负债;

6)缺乏市场流通性折扣分析

缺乏市场流通性折扣是企业价值评估中需要经常考虑的一项重要参数。这里所谓的缺乏市场流通性折扣,其折扣内涵是参照上市公司的流通股交易价格而得到的价值折扣。由于所评估的价值应该是在非上市前提条件下的价值,而如果所有其它方面都相同,那么可在市场上流通的一项投资的价值要高于不能在市场上流通的价值。为此,评估人员需要对评估结果进行缺少流通性折扣调整。

7)控股权溢价分析

采用市场比较法中的参考上市公司比较法,选择的交易案例均为可比公司流通股价值,属于非控股股权。本次评估中,委托人在本次交易前为非控股股东,拟通过本次交易达成控股,故需对评估结果进行控股权溢价修正。

8)上市公司比较法评估结果

本次评估采用市净率(P/B)作为价值比率。

被评估单位股东全部权益价值计算公式为:

股东全部权益价值=归属于母公司所有者权益xP/Bx(1-缺乏流动性折扣)+(溢余资产+非经营性资产-非经营性负债)。

二、采用收益法评估企业价值

收益法常用的具体方法包括股利折现法和现金流量折现法。股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估。现金流量折现法通常包括企业自由现金流折现模型和股权自由现金流折现模型,并根据企业未来经营模式、资本结构、资产使用状况以及未来收益的发展趋势等,恰当选择现金流折现模型。

本次评估需测算被评估单位的股东全部权益价值,因此采用收益法中的现金流量折现法,股东全部权益价值由正常经营活动中产生的经营性资产价值和与正常经营活动无关的非经营性资产价值构成,对于经营性资产价值的确定选用企业自由现金流折现模型,即以未来若干年度 内的企业自由现金流量作为依据,采用适当折现率折现后加总计算得 出。

计算模型如下:

E = P + ΣCi - D

E:股东全部权益价值;

P:经营性资产价值;

ΣCi:溢余性或非经营性资产(负债)的价值。

D:付息债务价值

P = F1/(1+r1) + F2/[(1+r1)(1+r2)] + ... + Fn-1/[(1+r1)(1+r2)...(1+rn-1)] + Fn/[r(1+r)n]

Fi:未来第i年的预期收益;

ri:未来第i年的折现率;

n:评估对象的未来持续经营期。

本次收益法评估是在企业持续经营的前提下作出的,因此,确定 收益期限为无限期,根据公司经营历史及行业发展趋势等资料,采用两 阶段模型,即评估基准日后6个整年根据企业实际情况和政策、市场等 因素对企业收入、成本费用、利润等进行合理预测,第 7年以后各年与 第6年持平。

本次评估,使用企业自由现金流量作为评估对象经营资产的收益 指标,其基本公式为:

企业的自由现金流量=净利润+折旧摊销-资本性支出-营运资金 追加+税后利息

按照收益额与折现率口径一致的原则,本次评估收益额口径为企 业自由现金流量,则折现率选取加权平均资本成本(WACC)。WACC 模型可用下列数学公式表示

WACC = Re×[E/(D+E)] + Rd×[D/(D+E)]×(1-T)

其中

Re:权益资本成本;

Rd:债务资本成本;

D:债务的市场价值;

E:权益的市场价值;

T:企业所得税率;

Re = Rf + β×ERP + α

其中:

Rf:长期国债期望回报率

β:贝塔系数

ERP:股权市场超额风险收益率

α:特别风险溢价

2、溢余性或非经营性资产(负债)

溢余资产是指评估基准日超过企业生产经营所需,评估基准日后 权益自由现金流量预测不涉及的资产。非经营性资产、负债是指与被评 估单位生产经营无关的,评估基准日后权益自由现金流量预测不涉及的 资产与负债。

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813