房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

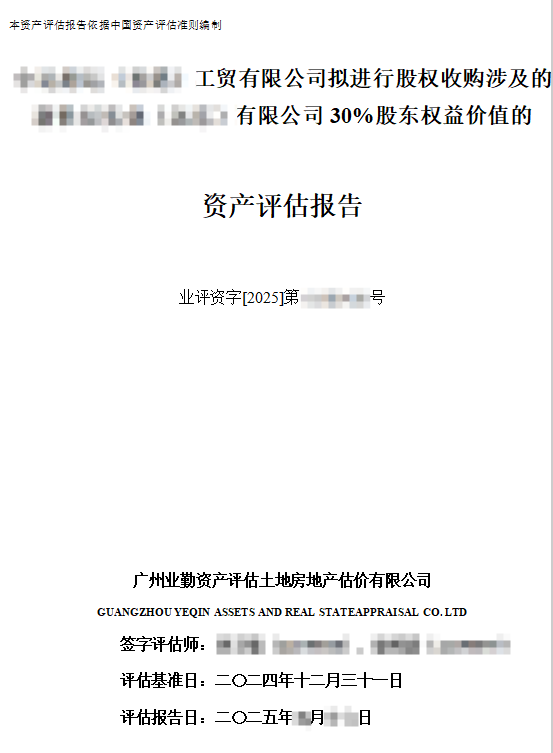

| 资产评估业务名称 | ******工贸有限公司拟进行股权收购涉及的******有限公司30%股东权益价值的资产评估报告 |

| 企业评估类型 | 部分股东权益价值 |

| 国民经济行业分类 | 股权收购 |

| 报告文号 | 业评资字[2024]第****号 |

| 经济行为 | 根据《******有限公司2025年第11次总裁办公会单项决议》,会议同意******工贸有限公司通过非公开协议转让方式,以自有资金向有信运输有限公司收购******有限公司30%股权。 |

| 评估目的 | 简述:股权收购 就******工贸有限公司股权收购事项,为******工贸有限公司、有信运输有限公司提供******有限公司30%股东权益价值市场价值的参考依据。 |

| 评估基准日 | 2024年12月31日 |

| 评估对象及评估范围 | 评估对象为******有限公司30%股东权益价值; 评估范围******有限公司截至二O二四年十二月三十一日的全部资产和负债,本次评估依据******会计师事务所有限公司出具的《N******LIMITEDREPORTS AND FINANCIAL STATEMENTS FOR THE YEAR ENDED 31 DECEMBER 2024》和被评估单位填报的资产评估清查表确认评估范围。财务数据为单体口径。 |

| 价值类型 | 市场价值 |

评估方法的选择:

1、采用收益法评估企业价值

收益法常用的具体方法包括股利折现法和现金流量折现法。股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估。现金流量折现法通常包括企业自由现金流折现模型和股权自由现金流折现模型,并根据企业未来经营模式、资本结构、资产使用状况以及未来收益的发展趋势等,恰当选择现金流折现模型。

(1)评估思路及模型

本次评估需测算被评估单位的股东全部权益价值,因此采用收益法中的现金流量折现法,股东全部权益价值由正常经营活动中产生的经营性资产价值和与正常经营活动无关的非经营性资产价值构成,对于经营性资产价值的确定选用股权自由现金流折现模型,即以未来若干年度内的股权自由现金流量作为依据,采用适当折现率折现后加总计算得出。计算模型如下:

E = P + ∑Ci

其中:

E:股东全部权益价值

P:经营性资产价值

∑Ci:溢余性或非经营性资产(负债)的价值

P = F₁/(1+r₁) + F₂/[(1+r₁)(1+r₂)] + ... + Fₙ₋₁/[(1+r₁)(1+r₂)...(1+rₙ₋₁)] + [Fₙ/(r(1+r)ⁿ)]

其中:

Fi:未来第i年的预期收益

ri:未来第i年的折现率

n:评估对象的未来持续经营期

本次收益法评估是在企业持续经营的前提下作出的,因此,确定收益期限为无限期,根据公司经营历史及行业发展趋势等资料,采用两阶段模型,即评估基准日后7个整年根据企业实际情况和政策、市场等因素对企业收入、成本费用、利润等进行合理预测,第8年以后各年与第7年持平。

本次评估,使用股权自由现金流量作为评估对象经营资产的收益指标,其基本公式为:

股权的自由现金流量 = 净利润 + 折旧摊销 - 资本性支出 - 营运资金追加 + 新增付息债务本金 - 偿还付息债务本金

按照与预期收益同一口径选择折现率的原则,评估人员采用资本资产定价模型(CAPM)估算预期收益适用的折现率。CAPM模型可用下列数学公式表示:

Re = Rf + β × ERP + α

其中:

Re:权益资本成本

Rf:长期国债期望回报率

β:贝塔系数

ERP:股权市场超额风险收益率

α:特别风险溢价

(2)溢余性或非经营性资产(负债)

溢余资产是指评估基准日超过企业生产经营所需,评估基准日后权益自由现金流量预测不涉及的资产。非经营性资产、负债是指与被评估单位生产经营无关的,评估基准日后权益自由现金流量预测不涉及的资产与负债。

2、采用资产基础法评估企业价值

资产基础法是以在评估基准日重新建造一个与被评估单位相同的企业或独立获利实体所需的投资额作为判断整体资产价值的依据。采用资产基础法评估待估企业价值,即对评估基准日企业所拥有的各项资产,包括所有有形资产、无形资产根据各自具体情况选用适当的具体评估方法分别评估其市场价值并加总,然后扣除评估基准日企业实际承担的各项负债的市场价值之和,从而得出待估企业的市场价值。

各类资产及负债市场价值的具体评估方法说明如下:

(1)货币资金:货币资金包括银行存款,通过现金盘点、核实银行对账单等,以核实后的价值确定评估值。其中外币按评估基准日人民银行公布外币中间价折算为人民币确定其价值。

(2)应收款项类:应收款项类资产包括应收账款、应收股利、应收资金集中管理款、其他应收款,评估人员在确认应收款项的真实性的基础上,根据每笔款项可能收回的数额确定评估值。对于有充分理由相信全都能收回的,按全部应收款额计算评估值。

(3)股权投资类:股权投资类资产包括长期股权投资,评估人员重点关注被评估单位对被投资单位的实际控制权情况;获取被投资单位营业执照、公司章程、评估基准日审计报告等资料,了解被投资单位的经营状况。

对于非上市企业,对拥有控制权且被投资单位正常经营的长期股权投资,采用同一评估基准日对被投资单位进行整体评估,以被投资单位整体评估后的净资产乘以持股比例确定长期股权投资的评估价值;对参股且被投资单位仍在正常经营的长期股权投资,按权益法评估,以评估基准日被投资单位资产负债表中载明的净资产账面价值乘以持股比例确认评估价值。

(4)建(构)筑物类资产:包括投资性房地产,核实工作主要包括收集房地产权属证明文件、外购房地产的购置合同、自建房地产的工程合同、建造图纸、预算(结算)书等资料,根据建(构)筑物类资产评估申报明细表进行现场勘察,核对建(构)筑物名称、地点、数量、建筑规模(面积、层数)、结构、购建日期、装修和设施等基本信息;听取管理人员、工程人员介绍建(构)筑物购建和使用的历史情况;了解其工作环境、维护与保养等使用情况,估计完损程度和预计使用年限等成新状况,填写典型房屋建筑物的现场调查表。

本次评估中,建(构)筑物类资产为工业厂房,采用评估方法为市场法。

(5)设备类资产:对于设备类固定资产的核实工作包括查阅重点设备的购建资料等文件,并通过与设备管理人员和操作人员的深入沟通,了解设备的购置日期、产地和生产厂家、制造质量、各项购建费用的支出情况,了解设备的技术等级、实际运行是否达标、存在的隐患,查阅设备的运行和故障记录,填写设备现场勘查记录等。采用重置成本法进行评估。

(6)使用权资产和租赁负债:评估人员查阅有关租入资产的租赁协议、租金缴纳记录、要求被评估单位提供的使用权资产和租赁负债计算表,在核实账面价值的基础上,对租入房地产所在供需圈的同类物业租金价格进行调查,同一供需圈房地产租金市场价值与签约价格相近,本次评估以经核实的账面价值确认使用权资产和租赁负债的评估价值。

(7)对企业负债的评估:主要是进行审查核实,评估人员对相关的文件、合同、账本及相关凭证进行核实,确认其真实性后,以核实后的账面值或根据其实际应承担的负债确定评估值。

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813