房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

上市公司股权评估如何服务于委托人?业勤评以某实业发展有限公司吸收合并房地产有限公司的案例举例。

根据集团批复文件(**字(2023)号),实业公司需对标的房地产公司股东全部权益价值进行评估,目的是为吸收合并及后续注销程序提供价值参考依据。评估对象明确为标的公司股东全部权益价值,范围涵盖其全部资产及负债(截至基准日2023年11月30日)。由于标的公司作为房地产开发项目公司已接近清盘,无后续开发计划,委托人核心需求是获取其净资产的合理科学地市场价值。

标的公司主要资产为房地产开发项目的剩余开发产品(存货),若缺乏专业评估,委托人难以科学量化股权价值,可能导致合并成本计量偏差或程序合规风险。对此,业勤评估提出评估方法适用性分析:

由于难以查找到国内近期与被评估单位处于同一或类似行业,规模相当且处于相似经营发展阶段的企业在权益性交易市场上的交易案例,或者有极少数交易案例但也缺乏交易对象的产权交易信息,缺乏交易对象涉及企业的经营和财务数据;同时,在公开股票市场上也缺乏可比较的同类型上市或挂牌公司,故难以采用市场法对评估对象进行评估。

收益法是指通过将被评估企业预期收益资本化或折现以确定评估对象价值的评估思路,强调的是企业整体预期的盈利能力,适用于评估有获利能力的企业。被评估单位作为房地产开发项目公司,所开发项目已经接近清盘,后续并无其他开发计划,因此主营业务已经结束,拟通过吸收合并实现被评估单位的注销,故本次评估不具备收益法评估条件。

对于有形资产而言,资产基础法以账面值为基础,只要账面值记录准确,使用资产基础法进行评估相对容易准确。由于资产基础法是以资产负债表为基础,从资产成本的角度出发,以各单项资产及负债的市场价值(或其他价值类型)替代其历史成本,并在各单项资产评估值加和的基础上扣减负债评估值,从而得到企业净资产的价值。被评估单位各项资产资料齐备,可以在市场上取得类似资产的价格信息,满足采用成本途径评估的要求,故可以采用资产基础法进行评估。

这种评估方式的意义在于:为委托人完成吸收合并扫清了价值障碍,使其能够依据法定评估报告进行账务处理、税务申报及工商注销,确保操作合规高效。

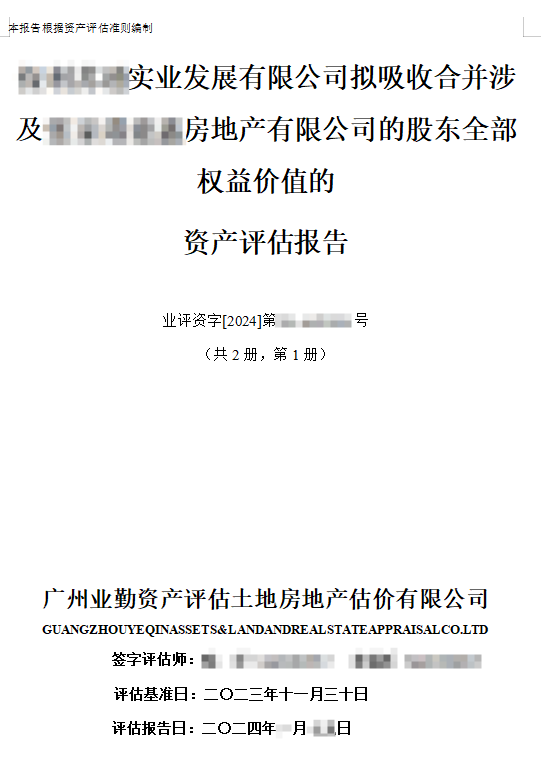

业勤评估在整个上市公司股权评估流程紧密围绕委托人需求展开,聚焦资产基础法进行评定估算。通过逐项核查标的公司资产现状及负债情况,重点对剩余开发产品进行市场价值测算,最终出具《**实业发展有限公司拟吸收合并涉及***房地产有限公司的股东全部权益价值的资产评估报告》(业评资字[2024]第***号),满足委托人对吸收合并资产定价的核心需求。

业勤评估作为具备此类服务能力的专业机构,可为客户提供符合监管要求的评估支持。

有股权评估需求,可直接对接:

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813