房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813

咨询热线:

199-2473-8813

资产评估业务名称:广州******集团股份有限公司拟进行股权收购涉及******新能源开发有限公司股东全部权益价值的资产评估报告

企业评估类型:股东全部权益价值

国民经济行业分类:股权收购

报告文号:业评资字[2025]第****号

评估目的:就广州******集团股份有限公司拟进行股权收购事项,为广州******集团股份有限公司提供******新能源开发有限公司股东全部权益市场价值参考依据。

评估基准日:2025年03月31日

价值类型:市场价值

评估方法:资产基础法、收益法

评估对象为******新能源开发有限公司的股东全部权益价值;

评估范围为******新能源开发有限公司截至2025年3月31日的全部资产和负债,本次评估依据******会计师事务所(特殊普通合伙)广东分所出具的《******新能源开发有限公司清产核资专项审计报告》(******专审****号)和被评估单位填报的资产评估清查表确认评估范围。

资产基础法是以在评估基准日重新建造一个与被评估单位相同的企业或独立获利实体所需的投资额作为判断整体资产价值的依据。采用资产基础法评估待估企业价值,即对评估基准日企业所拥有的各项资产,包括所有有形资产、无形资产根据各自具体情况选用适当的具体评估方法分别评估其市场价值并加总,然后扣除评估基准日企业实际承担的各项负债的市场价值之和,从而得出待估企业的市场价值。

各类资产及负债市场价值的具体评估方法说明如下:

对于建构筑物的核实工作主要包括根据资产评估申报明细表进行现场勘察,核对建(构)筑物名称、地点、数量、建筑规模(面积、层数)、结构、购建日期、装修和设施等基本信息;听取管理人员、工程人员介绍建(构)筑物购建和使用的历史情况;了解其工作环境、维护与保养等使用情况,估计完损程度和预计使用年限等成新状况,填写典型房屋建筑物的现场调查表。

对于设备类固定资产与在建工程-设备安装工程的核实工作包括查阅重点设备的购建资料等文件,并通过与设备管理人员和操作人员的深入沟通,了解设备的购置日期、产地和生产厂家、制造质量、各项购建费用的支出情况,了解设备的技术等级、实际运行是否达标、存在的隐患,查阅设备的运行和故障记录,填写设备现场勘查记录等。

对于土地使用权核实工作主要包括收集土地使用权权属证明材料,例如土地使用权证、建设用地规划许可证、国有土地使用权出让合同、地价及税费支付凭证等,了解土地的性质、来源、取得方式和取得日期、使用年期。对全部土地使用权进行现场勘察,了解土地所处区位、地理现状、使用开发状况等土地的基本情况。

上述资产构成220kV****风电场项目,已投入运行并产生收益,本次评估拟将上述资产作为一个资产组合,采用收益法进行评估。

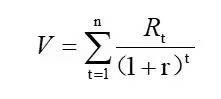

收益法评估基于资产组的预期收益能力,通过对资产组的收益潜力进行评估,来确定其市场价值。具体是指将单个资产或者资产组合预计未来每一期能够为企业带来的经济利益流入采取适当的方法进行折现,然后将各期的现值进行加和,进而得出资产组现时市场价值的方法。

根据收益法的计算原理,可以知道其适用范围主要为以下几个方面:

计算公式:

式中:Rt-第t年收益额;

r-折现率;

n-收益年限。

具体评估思路如下:

收益法常用的具体方法包括股利折现法和现金流量折现法。股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估。现金流量折现法通常包括企业自由现金流折现模型和股权自由现金流折现模型,并根据企业未来经营模式、资本结构、资产使用状况以及未来收益的发展趋势等,恰当选择现金流折现模型。

本次评估需测算被评估单位的股东全部权益价值,因此采用收益法中的现金流量折现法,股东全部权益价值由正常经营活动中产生的经营性资产价值和与正常经营活动无关的非经营性资产价值构成,对于经营性资产价值的确定选用企业自由现金流折现模型,即以未来若干年度内的企业自由现金流量作为依据,采用适当折现率折现后加总计算得出。

企业价值评估,是指注册资产评估师对评估基准日特定目的下企业整体价值、股东全部权益价值或部分权益价值进行分析、估算并发表专业意见并撰写报告书的行为和过程。是将一个企业作为一个有机整体,依据其拥有或占有的全部资产状况和整体获利能力,充分考虑影响企业获利能力的各种因素,结合企业所处的宏观经济环境及行业背景,对企业整体公允市场价值进行的综合性评估。企业价值评估的一般对象是企业整体的经济价值。

企业价值评估的目的:适用于设立公司、企业改制、股票发行上市、股权转让、企业兼并、收购或分立、联营、组建集团、中外合作、合资、租赁、承包、融资、抵押贷款、法律诉讼、破产清算等目的整体资产评估、企业价值评估。

通过对企业价值的评估,了解和发现企业的价值,有利于做出科学的投资、融资决策,企业发展规划。

本企业价值评估案例展示了在股权收购交易中,如何综合运用资产基础法与收益法,对目标公司股东全部权益价值进行全方位评估。特别是在评估方法的应用上,针对风电场资产组这类能产生稳定收益的资产,创新性地采用收益法进行评估,充分体现了资产的实际获利能力。同时,通过严格的资产清查、权属核实和市场调研,确保了评估结果的客观性与准确性。此类评估对于大型企业集团的股权收购、战略投资等重大决策具有至关重要的参考价值,能够帮助收购方全面了解目标公司的资产质量、盈利能力和潜在风险,为交易定价提供科学依据,有效防范投资风险。

热门标签:企业股权收购价值评估

199-2473-8813

移动端

微信公众号

返回顶部

199-2473-8813

在线留言

房地产土地评估找广州业勤资产评估,出具正规评估报告 | 热线:199-2473-8813